![]()

Kosten Kostenbeheersing Kostenbeheersingcyslus Efficiency & Effectiviteit

Om

een duidelijk inzicht te krijgen in kosten en kostenbeheersing worden deze

begrippen respectievelijk uiteengezet. Aan de hand van de volgende theoretische

onderbouwing wordt de samenhang tussen deze begrippen en de centrale

vraagstelling inzichtelijk.

“Kosten reflecteren de geldwaarde voor het produceren en verkopen van goederen of diensten noodzakelijkerwijze opgeofferde productiemiddelen.”

Als

we dit principe toepassen op een hotel, stellen we vast dat niet alle voor de

productie (verkopen van maaltijden, dranken en het verhuren van kamers)

opgeofferde productiemiddelen zijn. Het afschrijven van het hotelgebouw, het

meubilair, de keukeninstallaties enz. vertegenwoordigen geen kaskosten, maar

zijn boekhoudkundige waardevermindering (bedrijfskosten). De grondstoffen, de

arbeidskosten, de bureelkosten, de kosten m.b.t. marketing, enz. zijn echter wel

kaskosten. “Omdat men in de hotelsector geconfronteerd wordt met

nettowinstmarges na belastingen van om en nabij 10% wordt ongeveer 90% van de

omzet gebruikt om de kosten te dekken”.

De

variabele kosten van beverage zullen bij NH Den Haag proportioneel toenemen of

degressief zijn met de toename in verkoop. Bijvoorbeeld “indien het aantal

verkochte dranken met 10% toeneemt, zullen de grondstofkosten eveneens met 10%

stijgen. Door dit feit vallen de beverage onder proportionele variabele kosten.

In de hotelsector nemen de vaste kosten over het algemeen ongeveer 75% in van de

totale kostenomvang.”[3]

In vergelijking met bijvoorbeeld een assemblagebedrijf in de auto-industrie waar

de vaste kosten nog geen 40% uitmaken, wordt duidelijk dat hotels geconfronteerd

worden met een groot percentage aan vaste kosten. Het is vaak moeilijk voor

hotels om hun vaste kosten te verlagen. Dit betekent vervolgens dat hotels

markt- en verkoopsgeoriënteerd moeten werken.

Kosten

hebben dus betrekking op de middelen die doelmatig worden ingezet in een

hotelonderneming. De kostprijs daarentegen is de som van de kosten die nodig

zijn voor het realiseren van een bepaalde prestatie. Onder het begrip kosten

verstaan we hier de in geldwaarde uitgedrukte offers van de ingezette

productiemiddelen. Verder moet in dit geval de prestatie eenduidig vastliggen,

dit kan een product of dienst, enz zijn. Binnen dit onderzoek gaan we uit van de

prestatie van de drankenverkoop. De kostprijzen voor deze prestatie kunnen

verkregen worden d.m.v. verschillende kostprijsmethodes.

De kostberekeningsmethode die over het algemeen het meest gehanteerd wordt in de hotelsector is full-costing waarbij er functionele verdeling van de kosten gebeurd op basis van omslag(verdeel)sleutels teneinde ze toe te rekenen tot de kostprijs van een verkochte drank.

Nu

de economie minder groeit en er zelfs sprake is van een economische recessie,

hebben bedrijven die hun kosten beheersen een groot voordeel ten opzichte van

hun concurrenten. Niet alleen is de winstgevendheid beter, maar deze bedrijven

kunnen ook een concurrentieslag langer volhouden.

Kostenbeheersing of de Engelse vertaling Cost Control, heeft logischerwijs als doel het beheersen van de kosten binnen een onderneming. Elke onderneming met een winstoogmerk heeft namelijk uiteindelijk de ambitie om een zo groot mogelijke winst te maken met zo weinig mogelijk kosten. Maar wanneer kan een onderneming als succesvol beschouwd worden? Voor een beursgenoteerde onderneming, wat de NH Hoteles groep is, wordt een stijgende beurskoers vaak als graadmeter gezien. Maar of er nu sprake is van een beursnotering of niet, de winst en groei van de onderneming zijn de indicatoren waaraan succes het best kan worden afgemeten. En dan gaat het niet om het succes van vandaag, maar vooral ook om het succes van morgen.

Om

het resultaat van een organisatie te bepalen zijn er meer factoren die invloed

hebben dan alleen de winst. Om de winst van een onderneming vast te stellen is

het eenvoudig om simpelweg de kosten op de opbrengsten in mindering te brengen.

Maar er is een gedetailleerder inzicht in de kostenstructuur samen met de

bedrijfsdrukte noodzakelijk om tot de juiste conclusies te komen. Om tot dit

inzicht te komen kan er onder andere gebruikt gemaakt worden van de zogenaamde

kostenbeheersingcyclus;

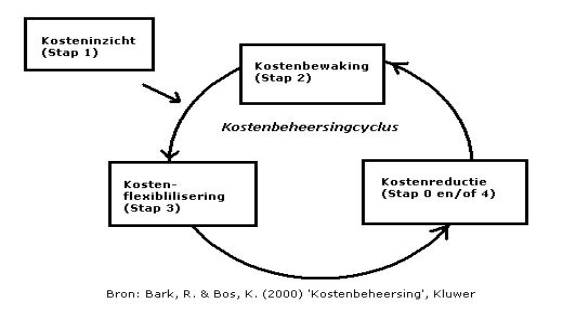

De

kostenbeheersingcyclus bestaat uit een samenspel van kosteninzicht,

kostenbewaking, kostenreductie en kostenflexibilisering. Hierbij richt

kosteninzicht zich vooral op het inzichtelijk maken van de huidige kosten en de

performance van processen. Kostenbewaking richt zich op basis van het

kosteninzicht op de continue bewaking en beheersing van de effectiviteit en

efficiency van de processen. Kostenflexibilisering richt zich op de

flexibiliteit van de kosten in relatie tot de bedrijfsdrukte. Kostenreductie

richt zich op het in korte tijd in balans brengen van opbrengsten en kosten.

|

| Efficiency van de activiteiten | Effectiviteit

van |

|

Verspilling: -

Uitval/Afval -

Lekverliezen - Personeelsdranken

|

Kwaliteit: -

Ingangscontrole -

% foutloze orders/facturen - Afkeur

|

|

Doorlooptijd: - Hoogte in tussenvoorraden

|

Leverbetrouwbaarheid: - Aantal nee-verkopen

|

|

Productiviteit -

Manuren -

Upselling - Cross selling

|

Gasttevredenheid: -

Aantal klachten - Aantal terugkerende gasten (vaste gasten)

|

Rapportering over de realisatie van de doelstellingen en vervolgens het bijsturen door het management is dan de stap naar kostenbewaking. Kostenbewaking is in principe een stuk kostentoerekening aan activiteiten, producten en diensten en het normeren van deze toerekening. De mogelijke volgende stap in de kostenbeheersingcyclus is dan kostenreductie. Verbetering in de uitvoering van activiteiten binnen een proces zal leiden tot verbeterde normen. Verbeterde normen moeten leiden tot een lagere inzet van middelen. Dit is kostenreductie. De lagere inzet van middelen zal uiteindelijk resulteren in lagere kosten voor het uiteindelijke product, of dienst, en daarmee de marges voor de organisatie verhogen. Hierdoor brengt kostenreductie, kosten en opbrengsten uiteindelijk in balans. Om continue kostenbeheersing te kunnen effectueren is de volgende stap kostenflexibilisering. Door het flexibiliseren van middelen die ingezet worden op de verschillende activiteiten is een organisatie wendbaarder. Zo kunnen organisaties eenvoudiger inspelen op veranderende marktomstandigheden.